等行业名企,国内连接器厂商虽然数量众多,但多数集中在低端市场。不过随着终端市场的迅速增加,以及泰科、莫仕等企业将生产基地转移到中国,我国连接器厂商也迎来良好发展机遇。

从今年上半年国内连接器厂商业绩来看,营收排名前五的厂商中有四家位于消费电子领域,其中立讯精密以超360亿元的营收位居榜首,其次为长盈精密、得润电子和信维通信;而军用连接器厂商中航光电和航天电器排名前十。整体看来,尽管年初突遇疫情,但对多数连接器厂商的影响并不大,业绩甚至不减反增居多。主要是疫情过后催生了消费电子需求反弹,从而拉动连接器需求的增长。

尽管如此,中美贸易摩擦却还是对部分厂商造成一定冲击,其中就包括数据存储领域的深圳创益通技术股份有限公司(以下简称“创益通”),日前,其已提交招股书拟创业板上市。2017年至2019年,受益于数据存储市场需求的一直增长,其业绩保持着稳步上升趋势;然而今年上半年,在疫情和中美贸易摩擦的双重背景下,其客户莫仕、安克创新和公牛集团大幅度减少了对其产品的采购,仅晟碟的营收占比还保持着增长态势。上述因素造成其业绩大幅缩水的同时,收入同比增长率也大幅落后行业平均值。

招股书披露,创益通是一家以研发设计和精密制造为核心,向客户提供精密连接器、连接线、精密结构件等互连产品的国家高新技术企业。产品最重要的包含数据存储互连产品及组件、消费电子互连产品及组件、新能源精密结构件等。目前客户包括晟碟(西部数据)、莫仕、公牛集团、安克创新、星科金朋、伟创力、埃梯梯、小米(紫米)等。

其中,数据存储互连产品有各种各样不同型号的高速连接器、高频高速数据线等;消费电子互连产品最重要的包含通用连接器和各种各样不同型号的数据线等;精密结构件产品目前最重要的包含动力电池用的软铜排、硬铜排、电池箱体等。

此外,其亦计划在通讯领域进一步拓展业务,目前已与莫仕、中航光电等公司展开合作,部分应用于5G通讯的高速连接器产品已进入了试样、试产和小批量生产阶段。

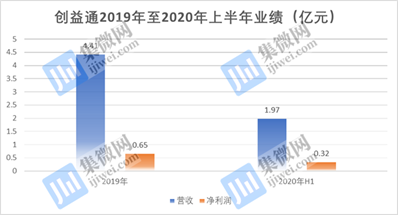

从业绩来看,创益通的销售规模和盈利能力都在稳步增长,2017年至2019年,分别实现盈利收入2.82亿元、3.68亿元和4.41亿元,三年间年均复合增长率为25.00%;对应净利润分别为0.35亿元、0.41亿元和0.65亿元,三年间年均复合增长率为36.79%。

从产品来看,数据存储互连产品及组件、消费电子互连产品及组件对营收的贡献不分伯仲,二者是创益通的核心收入来源,收入持续增长主要是相关市场需求量开始上涨、下游客户订单增加以及新客户带动了订单增长。

报告期内,其综合毛利率分别是31.01%、28.39%、30.10%和33.57%,基本保持稳定,其中数据存储互连产品及组件毛利率分别是43.84%、44.95%、45.21%和49.75%,维持较高的毛利率水平。此外,2018年出现小幅下降,主要是消费电子互连产品及组件销售迅速增加,但该产品毛利率较低,从而拉低其当期总毛利率。

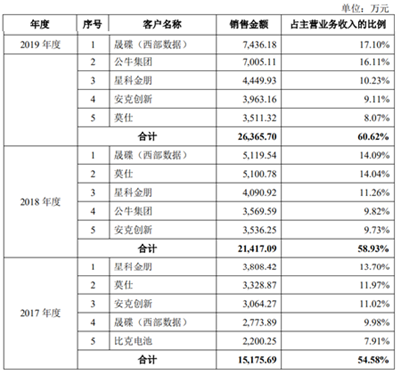

从客户来看,三年间,其前五大客户的营收占比一直上升,分别为54.58%、58.93%和60.62%,不过单一客户占比并未超过20%。当中部分客户同时也是其竞争对手,均属连接器行业公司,包括莫仕、安费诺、中航光电以及得润电子。其中,莫仕对应的计算机显示终端包括华为、捷普、飞利浦等。

上图可见,其对晟碟(西部数据)和公牛集团的出售的收益逐年增长,2018年后晟碟更跃升为其第一大客户,公牛集团也在2019年升为其第二大客户。据其表示,系高频高速数据线放量增长、公牛集团自身对数据线产品的采购需求量开始上涨,以及创益通提高了数据线产能所致。

与此同时,2017至2018年,第二大客户莫仕的出售的收益也保持着稳步增长,主要是Battery、HDMI、SSL等新产品的订单持续增加。然而,从招股书中不难发现,2019年莫仕的出售的收益和营收占比却出现骤降,与别的客户的收入增长趋势背道而驰。另外,尽管安克创新的出售的收益逐年增长,但营收占比却在慢慢地下降。而这背后的原因与中美贸易摩擦不无关系,下文将从创益通今年上半年的业绩及客户变动情况,看客户订单减少对其造成的影响。

招股书披露,今年上半年,创益通实现盈利收入1.97亿元,不及去年4.41亿元的一半;纯利润是0.32亿元,亦较上年有较大跌幅,而其业绩出现如此波动的原因,很大部分在于客户对其减少了订单。

随着全球经济一体化进程的加快以及行业专业分工的发展,电子科技类产品生产制造日益国际化和专业化,与之相对应,中美贸易摩擦也将对产业链供应商造成生不可忽视的影响。

受此影响,2019年创益通的部分下游客户被列入美国商务部出口管制清单。一方面,莫仕减少了Battery系列新产品的采购,致使其向莫仕销售Battery系列新产品收入出现较大幅度的下滑,同比下降2,407.65万元,降幅82.70%;此外,营收占比也由2018年的14.04%下降到2020年上半年的8.81%,下滑幅度几乎达到2倍。

另一方面,受到美国对于原产地为中国的部分产品加征一定的关税的影响,安克创新将销往美国产品的供应链迁移至越南等东南亚地区,并已于今年上半年完成布局。而今年上半年创益通主要承接安克创新销往美国以外别的地方产品的订单,在此影响下,加上疫情导致的传统手机出货量下降,使得对移动电源品牌数据线的需求亦会降低,导致创益通对安克创新的出售的收益出现较大幅度的下滑,同比下降1,222.14万元,占2.0/3.0数据线%。

此外,今年上半年,其对公牛集团实现出售的收益1,573.17万元,同比下降57.57%。原因是在疫情影响下,大多数来源于线下销售的公牛集团也收到一定影响,另外因疫情影响,创益通苹果Lightning插头原材料备货短缺造成Apple Lightning 数据线产品供货减少。

不过有必要注意一下的是,今年上半年受疫情影响,其主要客户营收占比均会降低,但对晟碟的出售的收益却不降反增。据了解,创益通主要向晟碟销售高速连接器及组件和高频高速数据线等数据存储互连产品及组件,据其表示,对晟碟的销售增长,主要是产品类型不同,以及受下游数据存储类客户业绩增长的带动。在疫情对数据存储类产品营销售卖造成负面影响的同时,在线教育和办公等线上应用也催生了此类产品的需求。

上述负面因素对创益通今年上半年收入的影响不言而喻,同期与竞争对手相比也有显著体现。

对比立讯精密、中航光电等竞争对手,今年上半年,尽管受疫情影响,部分同行的收入增长率仍实现了较大幅度增长。然而创益通的收入同比增长率较缓慢,仅为0.43%,不仅低于行业中等水准,更处于行业末端。而不少企业收入实现较大增长,则是受益于新产品研究开发、5G建设及5G手机大规模应用。

由此可见,尽管创益通的前五大客户单个占比并不算高,在客户采购需求量开始上涨的同时其业绩也得到快速上升。但在中美贸易摩擦和疫情的影响下,今年上半年其三大客户都出现减少订单的情况,对创益通的业绩也造成了较大影响;但其已积极开发小米、沃克非凡等新客户,产品亦进军5G通讯领域,不过能否缓解安克创新等客户业务下滑带来的影响尚不可知。

原文标题:【IPO价值观】三大客户订单下跌,创益通上半年营收增长率不及1%