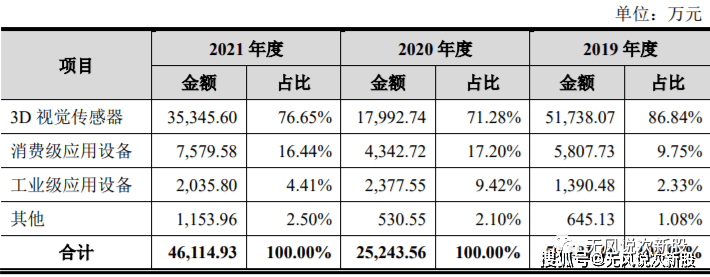

(一)公司的主营业务是 3D 视觉感知产品的设计、研发、生产和销售,3D 视觉 感知技术处于应用发展初期,公司依托 3D 视觉感知一体化科研生产能力和创新 平台,不断孵化、拓展新的 3D 视觉感知产品系列。报告期内,公司基本的产品包括 3D 视觉传感器、消费级应用设备和工业级应用设备。其中,3D 视觉传感器是由深度引擎芯片、深度引擎算法、通用或专用感光 芯片、专用光学系统、驱动及固件等组成的精密光学测量系统,可以采集并输出 “人体、物体和空间”的三维矢量信息;消费级应用设备是基于 3D 视觉传感器 的功能特点,结合特定消费级场景应用需求,设计并开发的一体化设备产品;工 业级应用设备是面向工业领域高精密检测、测量需求,应用工业三维测量技术设 计并开发的一体化成套设备。公司是国内率先开展 3D 视觉感知技术系统性研发,自主研发一系列深度引 擎数字芯片及多种专用感光模拟芯片并实现 3D 视觉传感器产业化应用的少数企 业之一,是市场上为数不多能够提供核心自主知识产权 3D 视觉感知产品的企业, 也是全球少数几家全面布局六大 3D 视觉感知技术(结构光、iToF、双目、dToF、 Lidar 以及工业三维测量)的公司。截至报告期末,全球已掌握核心技术并实现 百万级面阵 3D 视觉传感器量产的公司仅有苹果、微软、索尼、英特尔、华为、 三星和奥比中光等少数企业。公司致力于将 3D 视觉感知产品应用于“衣、食、住、行、工、娱、医”等 领域,在生物识别、AIoT、消费电子、工业三维测量等市场上实现了多项具有 代表性的商业应用。自 2015 年底量产以来,公司已先后服务全球超过 1,000 家 客户及众多的开发者,包括 OPPO、蚂蚁集团、捷普、牧原、中国移动、Matterport、 贝壳如视、江博士等行业龙头。公司为 OPPO 旗舰机 Find X 定制开发前置结构 光 3D 传感器,使其成为继苹果 iPhoneX 后全球第二款量产超百万台搭载 3D 视 觉传感器的智能手机;为蚂蚁集团定制开发超百万台应用于线D 视觉 传感器;为 Matterport、贝壳如视等定制开发实现房屋 3D 扫描功能的 3D 视觉传 感器;为全球三大汽车弯管生产企业之一日本三樱提供三维光学弯管检测系统等。公司专注于 3D 视觉感知技术研发,在万物互联时代为智能终端打造“机器 之眼”,致力于让所有终端都能更好地看懂世界。未来各种智能硬件(终端)都将成为类“机器人”,拥有语音感知交互能力 (“嘴巴”和“耳朵”)、视觉感知交互能力(“眼睛”),以及各种 AI 决策 分析能力(“大脑”)。人类约 70%的信息是通过人眼感知获取的,未来的机器 人也将和人类一样,大量信息都将通过视觉感知获取。现实物理世界是三维的, 发展多年的 2D 成像技术难以完整重现各类三维场景,3D 视觉感知技术则可以 让终端获取更多精准的三维信息,助力各类终端更好地看懂三维世界。

(二)发行人主要产品 1、3D 视觉感知技术与 2D 成像技术的区别 在过去的数十年中,2D 成像技术有了长足的发展,分辨率从几十万像素发 展到现在的上亿像素,色彩还原更真实,逆光环境下也能通过 HDR(高动态光 照渲染)技术提升图像质量。然而,2D 图像仅能够提供纹理(色彩)信息,无 法提供实现更精准识别、追踪等功能所需的空间形貌、几何尺寸、位姿等信息。3D 视觉感知技术充分弥补了 2D 成像技术的以上不足,实现更复杂、更智能的 功能。2、报告期内公司具体产品 报告期内,公司具体产品有 3D 视觉传感器、消费级应用设备和工业级应 用设备。其中,3D 视觉传感器是由深度引擎芯片、深度引擎算法、通用或专用感光 芯片、专用光学系统、驱动及固件等组成的精密光学测量系统,可以采集并输出 “人体、物体和空间”的三维矢量信息;消费级应用设备是基于 3D 视觉传感器 的功能特点,结合特定消费级场景应用需求,设计并开发的一体化设备产品;工 业级应用设备是面向工业领域高精密检测、测量需求,应用工业三维测量技术设 计并开发的一体化成套设备。3D 视觉感知技术处于应用发展初期,公司依托 3D 视觉感知一体化科研生 产能力和创新平台,不断孵化、拓展新的 3D 视觉感知产品系列。

(一)3D 视觉感知技术经历了从工业级向消费级拓展的过程,核心技术的不断突 破和迭代,让大规模产业化应用成为可能。经过近十余年的起步、发展,3D 视 觉感知行业即将迎来快速增长时期,生物识别、AIoT、消费电子、工业三维测 量、汽车自动驾驶等是其主要应用领域。3D 视觉感知产业链长,涵盖上游的元 器件供应商或代工厂,中游的 3D 视觉感知方案商,以及下游的各类应用场景客 户,在技术、资金、人才等多方面形成了较高的行业门槛和壁垒。总的来说,3D 视觉感知行业经过数十年的发展,由早期的工业级成功向消费级拓展,且应用领域仍在不断拓宽,行业经历了起步、初级发展时期,即将迎 来快速增长时期;为了满足越来越多应用领域需求,3D 视觉感知技术也越来越 丰富和全面;3D 视觉感知产品也随着底层元器件及核心算法的发展,向低成本、 低功耗、小体积、高性能的方向发展。

随着 2D 成像逐步向 3D 视觉感知升级,3D 视觉感知市场处于规模快速增长 的爆发前期。根据法国市场研究与战略咨询公司 Yole 发布的全球 3D 成像和传感 市场研究报告,2019 年全球 3D 视觉感知市场规模为 50 亿美元,且市场规模将 快速发展,预计在 2025 年达到 150 亿美元,2019-2025 年复合增长率约为 20%。3D 视觉感知的六大技术路线,目前均有一定的市场应用,但是结构光,ToF 和 Lidar 技术基于其自身的技术特点,更能满足消费电子和汽车自动驾驶的场景 应用需求,具有更大的市场应用空间。这三类技术目前应用占比已高于其他 3D 视觉感知技术,未来随着消费电子和汽车自动驾驶市场的增长,结构光、ToF 和 Lidar 技术的市场占比会进一步提升。3D 视觉感知技术与产品经过多年的发展,目前已在生物识别、AIoT、消费 电子(中期市场)、工业三维测量、汽车应用(长期市场)等多个领域实现了推 广应用,并在国民经济中发挥着越来越重要的作用。

随着 5G 技术的推广普及,人工智能和物联网应用将迎来快速发展,推动视 觉技术加速从 2D 成像向 3D 视觉感知跨越,成为各行各业智能化升级的关键共 性技术,催生出越来越多的应用场景,旺盛的需求同时也将倒逼各种主要 3D 视 觉感知技术快速进化迭代,推动行业加快发展。根据 2019 年 Gartner 新兴技术发展周期曲线D 视觉感知概念在该阶段 突破了早期的期望膨胀期,并逐渐步入产业化前的重要发展阶段,3D 视觉传感 器正不断探索潜在的细分领域应用,寻找潜在的增长爆点,但进入生产成熟期仍 需要 2-5 年的时间。伴随着未来成本的下降和技术不断成熟,3D 视觉感知技术 有机会进入大规模的普及和应用,在生物识别、AIoT、消费电子、工业三维测 量、汽车自动驾驶及多个潜在领域持续拓展并深入产品化。随着 5G、人工智能和云计算等现代科技技术的不断发展,未来传输速率、 芯片处理能力、软硬件成本等 3D 视觉感知技术应用难点将得以解决。人工智能 和 3D 视觉感知技术的结合可帮助计算机进行物体的数字重建,缩小物理空间与 虚拟世界的差距,基于 3D 视觉感知技术的应用,如 AR/VR、虚拟购物、自动驾 驶汽车及先进驾驶辅助系统等应用将有望大规模落地。同时,3D 视觉感知技术 的普及能够帮助机器视觉从 2D 向 3D 转型,提高精度和稳定性,并在各行业探 索新的应用领域,提供更优质的服务。因此,科技技术的普及将变革众多细分领 域和行业,并为 3D 视觉感知技术带来巨大的发展空间。

(二)公司是国内率先开展 3D 视觉感知技术系统性研发,并实现产业化应用的少 数企业之一,是市场上为数不多可提供全套自主知识产权 3D 视觉感知产品的 企业,也是全球少数几家全面布局六大 3D 视觉感知技术路线的公司。公司掌握 了“全栈式技术研发能力+全领域技术路线D 视觉感知技术体系,在 生物识别、AIoT、消费电子、工业三维测量等市场上实现了多项有代表性的 商业应用。目前全球已掌握核心技术并实现百万级面阵 3D 视觉传感器量产的企业仅有苹果、微软、索尼、英特尔、华为、三星和奥比中光等少数企业。1、消费级应用竞争企业情况 目前在消费级应用市场中,已开展相关技术与产品研发的主要企业包括苹果、 华为、微软、英特尔、索尼、三星等科技巨头企业,还包括英飞凌、瑞芯微、华 捷艾米、奥比中光等企业。微软是业内最早推出消费级 3D 视觉传感器的企业, 经过多年发展,已推出了结构光、iToF 技术的 3D 视觉传感器面向市场销售,推 动了 3D 视觉感知技术的发展;苹果、华为主要面向自主终端产品(智能手机、 平板设备等)对 3D 视觉感知技术需求,自研 3D 视觉传感器以服务于自家产品;英特尔则面向开发者、机器人等多个应用场景推出了多款产品。索尼、三星借助 于自身在感光芯片方面的实力,在 iToF、dToF 技术上进行发力,推出了相应的 感光芯片产品,面向业内其他企业销售。英飞凌、瑞芯微、华捷艾米也向市场推 出了各自研发的 3D 视觉传感器产品。2、工业级应用竞争企业情况 公司的工业级应用设备主要面向科研院所及工业制造等行业需求,以进口替代为主,因此此处选取的竞争企业主要来自欧美国家。3、其他可比公司选取 如上所述,由于科技巨头开展的 3D 视觉感知业务只是其众多业务之一,整 体财务指标可比性较弱,而创业型企业基本未公开披露数据,无法进行财务指标 比较,因此公司选取了一些在行业产品特点、经营规模、发展阶段相似的上市公司,在财务部分进行指标比较分析,具体如下:

1.报告期内,公司净利润分别为-50,143.93 万元、-62,792.23 万元和-33,554.75 万元,扣除非经常性损益后归属于母公司股东的净利润分别为-163.74 万元、 -23,026.40 万元和-30,153.48 万元。截至 2020 年 8 月末整体变更基准日,母公司 累计未弥补亏损为 65,730.89 万元。截至 2021 年末,公司合并报表累计未弥补亏 损为 102,225.01 万元,母公司累计未弥补亏损为 68,482.13 万元。公司上市时存 在未弥补亏损,主要系公司自创业以来持续保持较高研发投入强度,并对骨干员 工进行股权激励,确认大额股份支付费用所致。

2.报告期内,公司营业收入分别为 59,694.97 万元、25,894.55 万元和 47,415.27 万元。2019 年公司营业收入高速增长之后,2020 年度较 2019 年度下降 56.62%, 主要系受到新冠疫情的影响,公司终端应用于线D 视觉传感器需求暂时性下降,导致营业收入出现下滑。2021 年,随着疫情影响减弱,线下支付场 景需求逐步恢复,同时服务机器人、智能门锁等细分场景渗透发展,公司营业收 入较上年增长 83.11%。从 2D 成像技术到 3D 视觉感知技术是一次技术跃迁,需要全新的市场培育, 下游应用的渗透度决定了行业成长空间。国内外学术界对 3D 视觉感知技术开展 了长期研究,早期主要围绕工业制造领域开展三维测量等产业化应用研究,市场 需求相对单一和有限。2017 年以来,随着 3D 视觉感知技术创新发展及下游应用 龙头企业开拓引领,3D 视觉感知技术在消费领域的生物识别、空间扫描、机器 人等产业化应用开始发展,市场空间才逐步拓展。但 3D 视觉感知技术作为一项 新兴应用技术,在消费领域的应用发展仍处于起步渗透阶段,短期具有较强市场 波动性,例如智能手机 3D 解锁应用易受各手机厂商机型功能定义变化影响、线 下支付应用受新冠疫情期间用户消费习惯影响等。公司未来销售收入增长恢复主要取决于 3D 视觉感知下游应用场景的推广和 发展以及公司产品和技术能否保持持续行业领先,如果 3D 视觉感知下游应用场 景推广和发展速度较慢导致公司产品下游需求不能保持增长,或公司研发进度不 及预期导致丧失技术领先优势,则公司销售收入将无法按计划恢复增长,进而对 公司的盈利水平造成重大不利影响。

2.结合公司目前经营状况以及未来发展情况,经初步测算,公司 2022 年上半 年主要业绩数据如下:

公司在通过自主研发一系列深度引擎数字芯片及多种专用感光模拟芯片并实现3D 视觉传感器产业化应用,已成为市场上为数不多可提供核心自主知识产权3D 视觉感知产品的企业,公司行业独角兽,虽然亏损股,但是所属赛道非常景气,在视觉机器领域中保持国内技术领先,未来随着下游应用的不断扩张,利润不是问题,上市新股有溢价,短线亿左右估值,无风建议保持关注,建议申购。

温馨提示:对于新股预测表的价格,无风重点是指开盘价或者开板价,不是指开盘后跌到这个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点),请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。返回搜狐,查看更加多